Como entender seu risco de fraudes em pagamentos e agir

Os crimes cibernéticos geram prejuízos de quase US$ 1 trilhão por ano.1 Os fraudadores, usando a dark web e criminosos de aluguel, estão ficando mais sofisticados e bem-sucedidos. Para se adiantar, as empresas precisam avaliar e lidar com os riscos de forma ativa.

Em 2020, quase 4 em cada 10 empresas mundo afora perderam pelo menos 6% de suas receitas devido a fraudes em pagamentos.2 Cada dólar perdido em uma fraude custa cerca de 3,3 vezes mais em tempo e outras despesas.3

Entender esses riscos pode ajudar a minimizar seu impacto desde cedo. Use nossa ferramenta gratuita de Avaliação de Risco de Fraude em Pagamentos para se antecipar à possíveis fraudes.

Baixe agora

De acordo com o Cybersource 2021 Global Fraud Report,4 a experiência com fraudes foi maior em grandes empresas na região da Ásia-Pacífico (APAC) e América Latina.

As empresas na região da APAC perderam 4% das receitas de comércio eletrônico devido a fraudes em pagamentos, um valor que foi de 3,7% na América Latina.5 Na América do Norte e na Europa, esses valores foram de apenas 2,6% e 3,2%, respectivamente.6

Além disso, existe o custo intangível da perda de confiança dos consumidores e possíveis danos à reputação da sua empresa.

Infelizmente, as fraudes on-line são inevitáveis, mas você pode minimizar o impacto, adotando uma abordagem estruturada para identificar cada área de risco, avaliando sua probabilidade e impacto potencial e definindo qual a resposta é mais adequada. Esses são os principais elementos de uma análise do risco de fraudes em pagamentos.

Veja os quatro passos que você deve tomar.

1º passo: identificar os riscos

Cada setor – e cada empresa – é diferente; comece identificando os riscos específicos para sua empresa. Avalie os seguintes tipos de fraudes em comércio eletrônico:

Fraude com cartão de crédito – compras feitas com dados de cartões roubados.

Fraude de estorno – quando uma compra é feita, mas o titular do cartão ou fraudador contesta a cobrança. Em seguida, o banco ou a empresa do cartão exige que seja feito um reembolso.

Phishing/controle de conta – quando os criminosos invadem as contas ou carteiras digitais dos clientes para fazer compras não autorizadas e/ou roubar dados pessoais.

Fraude amigável – Quando os clientes contestam uma transação legítima. Os motivos podem ser esquecimento, confusão com um membro da família ou arrependimento por uma compra por impulso.

Teste de cartão – quando os fraudadores testam grandes volumes de dados de cartões roubados em transações de baixo valor para ver quais ainda estão válidos/ativos e podem ser usados para transações maiores (ou vendidos).

Fraude de afiliados – se sua empresa paga comissões ou taxas de indicação a afiliados, os fraudadores podem usar atividades falsas para gerar pagamentos.

Fraudes em pagamentos parcelados – as opções de parcelamento são bem difundidas entre clientes e criminosos. Os fraudadores exploram essas opções, pagando a parcela inicial e deixando de pagar o restante. Verifique quem assume o ônus das inadimplências e verifique se o seu parceiro de parcelamentos conta com sistemas para reduzir o risco identificando e aprovando corretamente clientes dignos de crédito.

Riscos relacionados aos dados – avalie os riscos regulatórios e os à sua reputação em caso de violação de dados.

Riscos relacionados às criptomoedas – se você aceitar pagamentos em criptomoedas, considere que sua empresa está um pouco mais vulnerável à fraudes de aquisição de contas e à uma possível exposição às leis de combate à lavagem de dinheiro.

Avalie também riscos menos óbvios à sua empresa, como:

- Uma experiência de cliente ruim causada pelos entraves das medidas antifraude desatualizadas.

- As receitas perdidas por recusas indevidas, em que os sistemas de prevenção de fraudes rejeitam pagamentos válidos, fazendo com que os clientes comprem em outros lugares.

- Os custos e dificuldades adicionais que podem surgir caso seu processador de pagamento categorize sua empresa como de alto risco devido a grandes volumes de estornos e atividades fraudulentas.

2º passo: quantificar os riscos

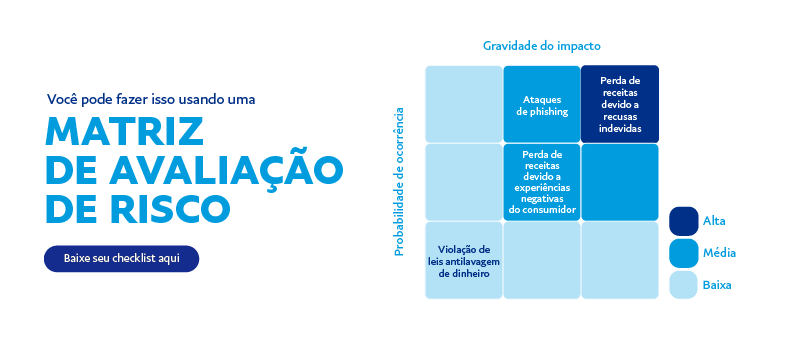

Depois de identificar os riscos potenciais, você precisa quantificá-los com base na probabilidade (quais as chances de ocorrência do risco) e no impacto (a dimensão ou a gravidade de um incidente, caso ocorra).

Você pode fazer isso usando uma matriz de avaliação de risco, colocando a probabilidade em um eixo e o impacto no outro, como neste exemplo. Observe que os riscos listados aqui são apenas ilustrativos e podem ser diferentes para sua empresa.

Os principais tipos de fraude variam de acordo com a região e o setor. Por exemplo:

- Em 2021, o Brasil aumentou as punições para crimes cibernéticos, devido aos altos níveis de fraude.7

- 40% das pessoas que sofreram fraude no Brasil foram vítimas de esquemas de phishing.8

- No Brasil, 1 em cada 5 usuários de internet foi alvo de ataques de phishing no último ano relatado.9

- O Brasil lidera o número de ataques de ransomware, superando todos os outros países da América Latina.10

Informações do setor – qual a frequência de cada tipo de risco em seu setor?

Características das suas operações – por exemplo, você tem grandes volumes de transações de baixo valor ou menos transações, mas de alto valor? Bens de maior valor podem ser mais atraentes para fraudadores. Sua base de clientes é nacional ou internacional? Às vezes, detectar fraudes cometidas por clientes estrangeiros pode ser mais difícil. Quais são os dados demográficos da sua base de clientes e como eles se comportam? É importante equilibrar o risco com a experiência do cliente. Você pode descobrir que, por exemplo, clientes mais jovens que compram em lojas de roupas fast-fashion terão menos paciência com seu processo de checkout caso ele seja seguro, mas lento e complicado.

Histórico de transações – o histórico anterior pode ser um bom indicador da sua exposição ao risco. Por exemplo, sua empresa teve uma alta proporção de estornos no passado? A tendência é que esse número aumente ou diminua?

Informações de seu processador de pagamentos – seu processador de pagamentos pode ajudar, apresentando dados da sua empresa ou do seu setor.

Informações do setor de pagamentos – relatórios e análises de especialistas em pagamentos, como o PayPal, também podem fornecer informações úteis. Por exemplo, em um artigo para o PayPal, o Mercator Advisory Group descobriu que um aumento de 2% nas taxas de aprovação de pagamentos poderia se traduzir em mais de US$ 1 milhão em receitas não realizadas anteriormente.11

Ao avaliar o impacto do risco, lembre-se de incluir as responsabilidades criminais ou regulatórias e questões subjacentes, como a condição financeira da sua empresa.

3º passo: reagir aos riscos

Entender a probabilidade e o potencial impacto dos riscos individuais ajudará você a priorizar as respostas adequadas.

Em alguns casos, você pode decidir encerrar uma atividade porque o risco é muito grande. Em outros casos, o risco pode ser tão pequeno que você pode optar por não fazer nada e simplesmente arcar com o pequeno custo, caso ele aconteça.

No entanto, na maioria das vezes você pode reavaliar seus processos e riscos de pagamentos e elaborar uma estratégia de mitigação adequada.

Após quantificar o risco inerente de sistemas mais antigos, atualizar sua tecnologia de pagamentos e prevenção de fraudes pode ser uma estratégia interessante.

Muitas vezes, as ferramentas antigas de prevenção de fraudes têm dificuldades em acompanhar a sofisticação das fraudes internacionais. Por isso, muitas empresas estão migrando para soluções adaptáveis de gestão de risco.

Baseadas em aprendizado de máquina e, no caso do PayPal, treinadas em imensos volumes de dados em tempo real, essas soluções podem ser uma forma rápida, ágil e altamente eficaz de gestão de fraudes. Um total de 60% das empresas que usam automação, aprendizado de máquina ou análise comportamental afirmam que as tecnologias de inteligência artificial são fundamentais para detectar incidentes de fraude on-line.12

Nos últimos três anos, usando sua avançada tecnologia de prevenção de fraudes, o PayPal aumentou sua taxa global de autorização em mais de 300 pontos-base (bps) em seu processamento.13 Para novos usuários do PayPal, as taxas de autorização aumentaram em 600 bps, em média.14

Maiores taxas de aprovação de pagamentos significam mais receitas, mais crescimento e clientes mais satisfeitos com a sua empresa.

Leia mais sobre a prevenção adaptável contra fraudes aqui.

Não se esqueça de avaliar formas de aprimorar a experiência do usuário, incluindo medidas de segurança e prevenção de fraude integradas.

A preocupação com as fraudes ocorre nos dois lados da transação. Mesmo as maiores marcas precisam garantir que seus clientes sentirão confiança para comprar em suas lojas. Algumas medidas que podem ser consideradas são oferecer uma ampla variedade de métodos de pagamento, incluindo aqueles (como o PayPal) que não exigem que os clientes insiram dados pessoais e bancários em seu site. Outra forma de aumentar a confiança dos clientes é indicar claramente em seu site que você aceita métodos de pagamento confiáveis.

4º passo: monitorar, revisar e relatar

Os cibercriminosos estão constantemente desenvolvendo novos métodos para cometer fraudes contra você e seus clientes. Sua avaliação de risco de fraudes em pagamentos não pode ser feita uma única vez. Monitore seus riscos e revise suas estratégias de mitigação regularmente.

Inclua estas etapas em seu processo de elaboração de relatórios, para que a alta administração e todos os funcionários estejam cientes das medidas que você está adotando para minimizar os riscos. Isso também ajudará a evidenciar novos riscos à medida que eles surgirem, permitindo que você os resolva rapidamente, antes que eles se transformem em problemas maiores.

As vantagens do PayPal na gestão de riscos e fraudes

Com mais de 20 anos de experiência no setor de pagamentos, a tecnologia do PayPal foi criada para reduzir o risco de fraudes e aumentar a confiança dos consumidores na hora de comprar.

A marca PayPal é reconhecida mundo afora. Os clientes apreciam saber que seus dados pessoais nunca são compartilhados. Eles também podem aproveitar a Proteção ao Comprador do PayPal1 e uma experiência de pagamento pensada para a praticidade e segurança que os consumidores de hoje esperam.

Já as empresas podem se beneficiar da Proteção ao Vendedor do PayPal2 e dos padrões de prevenção de fraudes, como o 3DSecure. Com PayPal, as empresas podem oferecer uma ampla variedade de métodos de pagamento (incluindo meios de pagamento alternativos) em uma única integração. As empresas que usam PayPal podem adicionar novos métodos de pagamento quando necessário, sem a necessidade de um novo desenvolvimento ou reintegração de sua solução de pagamentos. Isso torna mais fácil atender e se antecipar às rápidas mudanças nas expectativas dos consumidores, sem comprometer a segurança.

O PayPal também oferece recursos avançados de proteção contra fraudes. Nossa rede bilateral de mais de 400 milhões de usuários ativos mundo afora fornece uma rica fonte de dados, que é inserida em nossos modelos de aprendizado de máquina para uma detecção de fraudes mais precisa, adaptável e em tempo real. Consequentemente, ocorrem menos recusas desnecessárias e a chance de que bons clientes sejam tratados como fraudadores é menor.

Nosso extenso conjunto de dados de vendedores, técnicas avançadas de aprendizado de máquina e experiência em ciência de dados também agilizam a identificação de novas tendências de fraude, permitindo que o PayPal atue de maneira apropriada com os demais vendedores de sua rede.

Alguns dos possíveis resultados da gestão avançada de riscos do PayPal são:

- Redução dos estornos

- Redução da taxa de falsos positivos

- Redução do atrito com clientes

- Redução das perdas por fraude

- Aumento da eficiência operacional

- Aprimoramento da experiência do consumidor

Nossos relacionamentos globais com bancos, adquirentes e reguladores também nos colocam em uma boa posição para detectar fraudes antes que elas aconteçam.

Saiba mais sobre como o PayPal ajuda grandes empresas a gerenciar riscos e garantir a conformidade em https://www.paypal.com/br/enterprise/manage-risk.

Baixe nossa ferramenta de Avaliação de Risco de Fraude em Pagamentos e comece a identificar possíveis riscos de fraude, seus impactos e quais medidas você pode adotar.

Fontes:

1 Center for Strategic & International Studies (2020), The Hidden Costs of Cybercrime, https://www.csis.org/analysis/hidden-costs-cybercrime

2 FIS Worldpay (2021), Global Payment Risk Mitigation, https://offers.worldpayglobal.com/global-payment-risk.html

3 LexisNexis (2020), 2020 True Cost of Fraud Study – E-Commerce/Retail Report, https://risk.lexisnexis.com/insights-resources/research/2020-true-cost-of-fraud-retail

4 Cybersource (2021), 2021 Global Fraud Report, https://www.cybersource.com/en-gb/solutions/fraud-and-risk-management/fraud-report.html

5 Cybersource (2021), 2021 Global Fraud Report, https://www.cybersource.com/en-gb/solutions/fraud-and-risk-management/fraud-report.html

6 Cybersource (2021), 2021 Global Fraud Report, https://www.cybersource.com/en-gb/solutions/fraud-and-risk-management/fraud-report.html

7 CISO Mag (2021), Brazil Implements Tougher Reforms to Fight Cybercrime, https://cisomag.eccouncil.org/brazil-implements-tougher-cybercrime-reforms/

8 Feedzai (2021), Why Card Not Present Fraud is Surging & How to Fight Back, https://feedzai.com/blog/card-not-present-fraud/

9 CISO Mag (2021), Brazil Implements Tougher Reforms to Fight Cybercrime, https://cisomag.eccouncil.org/brazil-implements-tougher-cybercrime-reforms/

10 CISO Mag (2021), Brazil Implements Tougher Reforms to Fight Cybercrime, https://cisomag.eccouncil.org/brazil-implements-tougher-cybercrime-reforms/

11 Mercator Advisory Group for PayPal (2020), Are You Maximizing your Revenue Potential?, https://www.paypal.com/br/brc/article/enterprise-solutions-mercator-study

12 Ponemon Institute for PayPal (2021), The Real Cost of Online Fraud, https://www.paypal.com/us/brc/article/true-cost-of-online-fraud-report

13 PayPal (2020), How Data Science, Machine Learning and Artificial Intelligence Lead to Higher Authorization Rates, https://newsroom.paypal-corp.com/2020-10-22-How-Data-Science-Machine-Learning-and-Artificial-Intelligence-Lead-to-Higher-Authorization-Rates

14 PayPal (2020), How Data Science, Machine Learning and Artificial Intelligence Lead to Higher Authorization Rates, https://newsroom.paypal-corp.com/2020-10-22-How-Data-Science-Machine-Learning-and-Artificial-Intelligence-Lead-to-Higher-Authorization-Rates

Usaremos cookies para melhorar e personalizar sua experiência se você continuar navegando. Podemos também usar cookies para exibir anúncios personalizados? Saiba mais e gerencie seus cookies